- · 《试题与研究》收稿方向[05/28]

- · 《试题与研究》投稿方式[05/28]

- · 《试题与研究》征稿要求[05/28]

- · 《试题与研究》刊物宗旨[05/28]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

不良升净利降 银行业直面资产质量考题

作者:网站采编关键词:

摘要:在监管部门积极引导银行体系让利实体经济,疫情冲击导致部分企业信用风险提升、违约增加等诸多因素影响之下,商业银行上半年经营情况备受关注。8月10日,银保监会公布的数据显

在监管部门积极引导银行体系让利实体经济,疫情冲击导致部分企业信用风险提升、违约增加等诸多因素影响之下,商业银行上半年经营情况备受关注。8月10日,银保监会公布的数据显示,上半年,商业银行累计实现净利润1万亿元,同比下降9.4%;二季度末不良率则继续上升至1.94%,资本充足水平也出现滑落。银行业如何在支持实体经济、保障资产质量之间取得平衡发展,成为监管和银行机构共同的考题。

净利润下降9.4%

净利润下降9.4%

银保监会数据显示,2020年上半年,商业银行累计实现净利润1万亿元,同比下降9.4%,平均资本利润率为10.35%。商业银行平均资产利润率为0.83%,较上季末下降0.15个百分点。净息差方面,二季度商业银行净息差2.09%,较一季度的2.1%略有下降。

银行业盈利能力承压在预期之内。此前央行研究局课题组就曾撰文指出,随着实体经济困难向金融领域传导的滞后效应逐渐显现,以及一些政策因素的影响,银行后期不良贷款处置和资本消耗压力明显加大,银行利润增速可能下滑,不排除年内出现零增长或负增长的可能。

今年以来,为了支持实体经济发展,监管部门指导商业银行加大对企业的支持力度。此前召开的国务院常务会议指出,将通过引导贷款利率和债券利率下行、发放优惠利率贷款等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。这一让利规模相当于商业银行2019年净利润的75%。

在业内看来,在实体经济面临压力、银行利润绝对量较大的情况下,银行让利实体经济存在一定空间。邮储银行战略发展部研究员娄飞鹏表示,受让利实体经济以及不良贷款承压等因素影响,预计银行业净利润难以维持高增长。面对这种情况银行需要按照服务实体经济的要求,做好自身的各项金融服务,结合经济发展和客户需求变化做好转型发展。

中国民生银行首席研究员温彬指出,监管要求金融系统全年向实体经济让利1.5万亿元,预计接下来银行净息差还会有所收窄,以进一步让利实体经济,更好服务实体经济的发展。

不良贷款率进一步上升

资产质量方面,银保监会公布的数据显示,2020年二季度末,商业银行不良贷款余额2.74万亿元,较上季末增加1243亿元;商业银行不良贷款率1.94%,较上季末增加0.03个百分点。

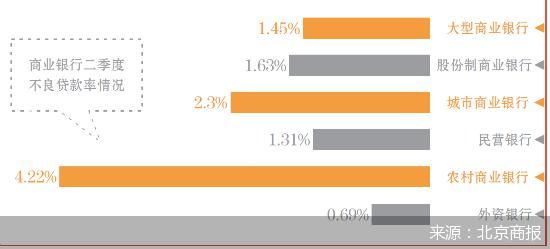

分机构类型来看,民营银行、农商行、大型商业银行三类机构不良贷款率环比有所抬升,而城商行、外资银行、股份制银行不良贷款率则有所压降。其中,民营银行不良贷款率由1.14%增0.17个百分点至1.31%;农商行不良贷款率由4.09%上升0.13个百分点至4.22%;大型商业银行不良贷款率由1.39%增0.06个百分点至1.45%。此外,二季度末城商行不良贷款率由2.45%降0.15个百分点至2.3%;外资银行不良贷款率由0.71%降0.02个百分点至0.69%;股份制商业银行不良贷款率微降0.01个百分点至1.63%。

对于当前银行业不良资产状况,陶金指出,由于银行风险暴露存在一定的滞后性,二季度不良贷款的增加可能更多反映的是一季度在疫情的冲击下部分企业财务和现金流状况的恶化,并且这种实体经济向银行体系的传导还存在相当的持续性,因此未来不良贷款的积累很可能还会持续。

7月11日,银保监会新闻发言人答记者问时也指出,当前不良贷款并未充分暴露,存在较大上升压力。对此,银保监会新闻发言人要求,必须做好不良贷款可能大幅反弹的应对准备。一要进一步做实资产分类。严格区分受疫情影响出现困难的企业和本身经营风险较高的企业,对于后者,严格按规定确定资产分类,符合不良标准的必须划为不良,实质承担信用风险的其他表内外资产也应执行分类标准。二要继续加大处置力度。今年不良资产处置金额要在去年基础上合理增加,降低拨备覆盖率释放的资源必须全部用于处置不良。三要拓宽不良资产处置渠道。综合使用核销、清收、批量转让、债转股等手段,做到应核尽核、应处尽处。试点开展不良资产批量处置,总结经验后逐步推广。

温彬表示,因为风险暴露存在滞后效应,下半年银行不良贷款率、不良贷款额可能还会进一步上升,但银行加大信贷逆周期投放有助于企业保持正常经营,同时下半年经济预计进一步恢复性增长,银行资产质量总体还会进一步保持平稳。

急需“补血”抵御风险

在监管机构号召商业银行加大信贷支持力度以及不良抬头压力下,银行普遍面临资本充足率下滑现状。银保监会数据显示,2020年二季度商业银行核心一级资本充足率、一级资本充足率、资本充足率三项指标均较一季度有所下滑,其中,2020年二季度末,商业银行(不含外国银行分行)核心一级资本充足率为10.47%,较上季末下降0.41个百分点;一级资本充足率为11.61%,较上季末下降0.34个百分点;资本充足率为14.21%,较上季末下降0.31个百分点。

文章来源:《试题与研究》 网址: http://www.styyjzz.cn/zonghexinwen/2020/0812/521.html